Устранить асимметрию банковских рисков

Даурен Салимбаев, заместитель председателя Агентства РК по регулированию и развитию финансового рынка

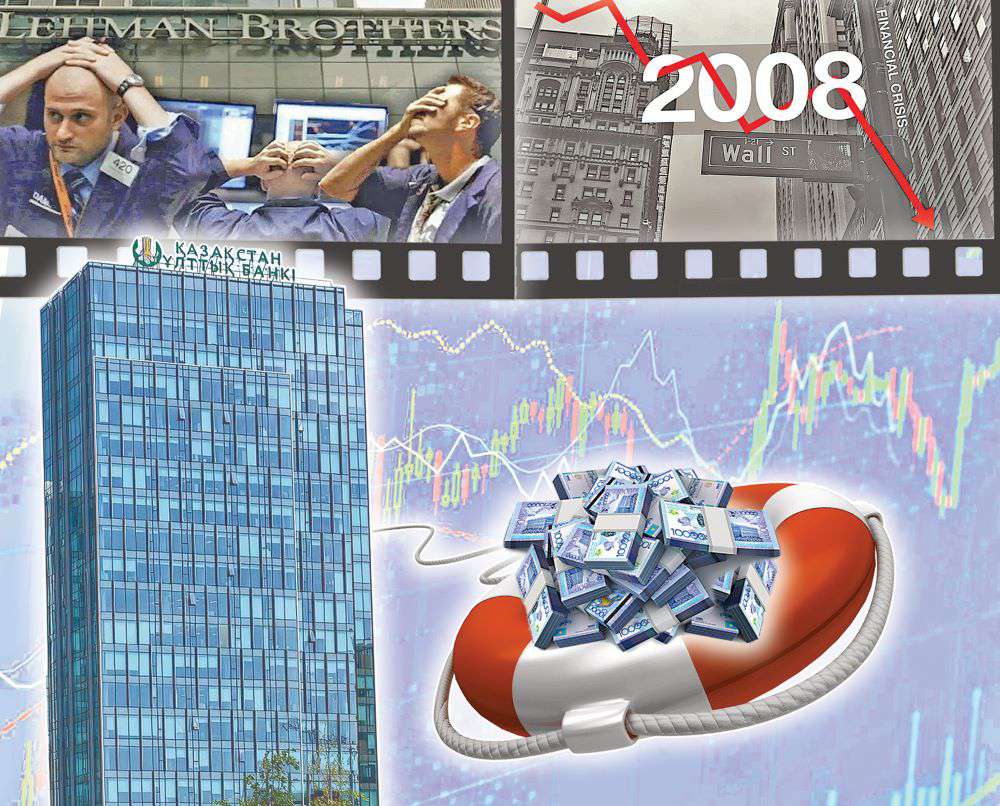

Необходимость реформирования системы урегулирования неплатежеспособных банков в Казахстане стала очевидной после мирового финансового кризиса 2008–2009 годов. Тогда крах Lehman Brothers и целого ряда крупных банков в США и странах Европы привел к беспрецедентному объему государственной поддержки. Правительства были вынуждены тратить миллиарды долларов на спасение частных финансовых институтов, чтобы не допустить коллапса всей финансовой системы.