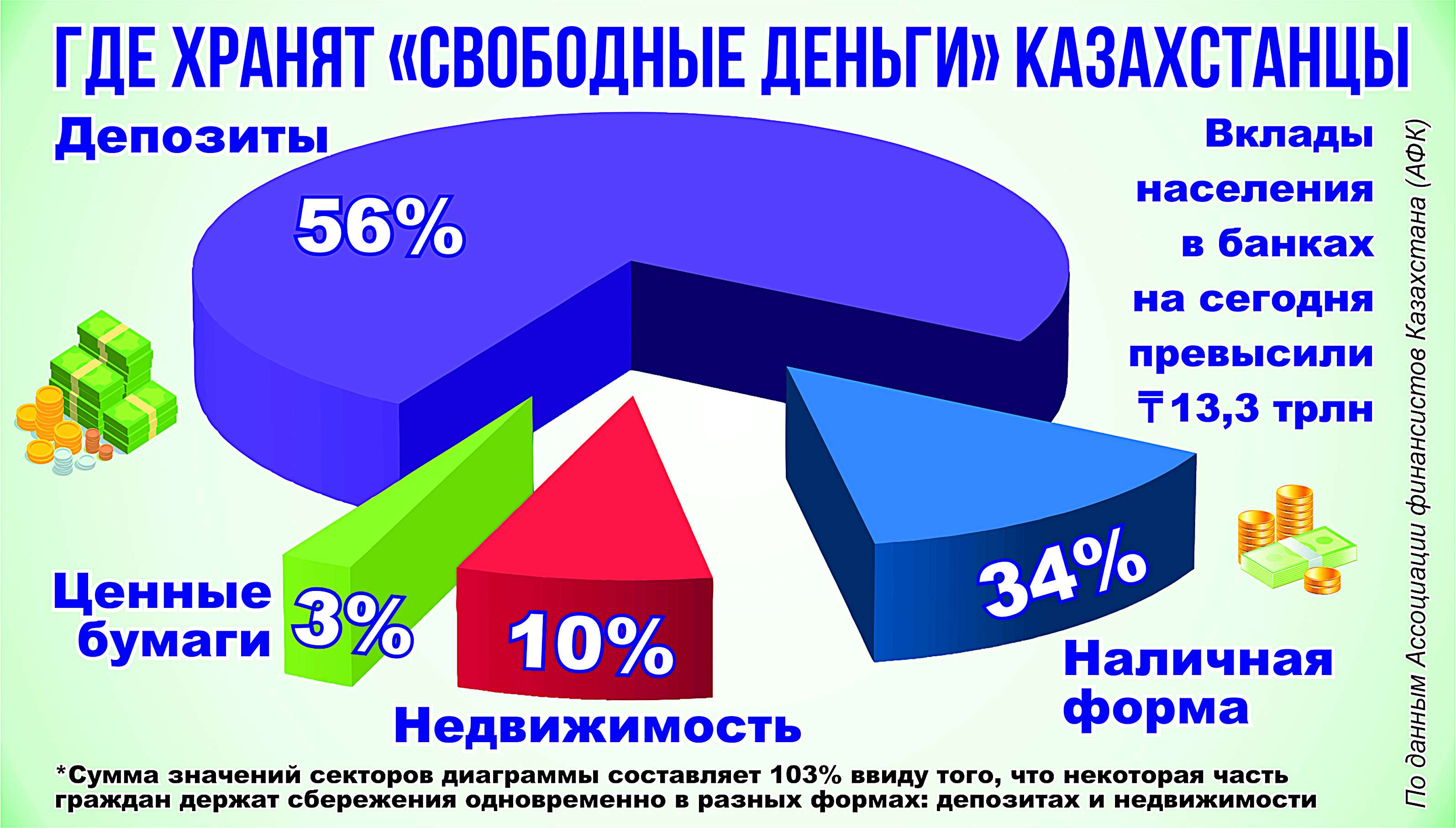

В условиях кризиса у казахстанцев не так много возможностей для сохранения и приумножения сбережений Экономика 17 октября 2022 г. 23:30 7427 Людмила Макаренко Храните или «хороните» Из огня да в полымя Бережливость и осторожность – золотые стандарты, которые декларируют аналитики финансового рынка. Но этот сценарий вовсе не про то, чтобы держать нажитое «под матрасом». Сейчас тот случай, когда личные сбережения особо нуждаются в грамотном управлении. На мировую экономику последнего времени влияют обстоятельства, мягко говоря, неожиданные и по большей части пагубные. Пандемия, внутригосударственные кризисы, глобальная инфляция, санкционные войны и самые настоящие кровопролитные вооруженные конфликты меняют условия жизни каждого из нас и заодно заставляют учиться частному инвестированию. Вместе с экспертами мы выясняем, какие шансы есть у казахстанцев для сохранения, а по возможности – и приумножения накоплений в острый кризис. Очевидный факт: всем другим видам сбережений сограждане предпочитают депозиты. По данным аналитического центра Ассоциации финансистов Казахстана (АФК), вклады населения в банках на сегодняшний день превысили 13,3 трлн тенге. О популярности этого способа хранения личных накоплений свидетельствуют и данные недавнего опроса: абсолютное большинство имеющих «свободные деньги» хранят их на депозитах – это 56%, в наличной форме – 34%, в недвижимости – 10% и в ценных бумагах – 3%. Особый интерес к банковским вкладам объясняется известными обстоятельствами: возможностью получить быстрый доступ к сбережениям, понятностью продукта и гарантиями государства на сохранность определенной суммы вложений. Однако специалисты предупреждают: банковские вклады – инструмент, может быть, и надежный, но не самый продуктивный. Особенно теперь. Действующая базовая ставка Национального банка РК, на которую равняются депозиты в банках второго уровня, остается на отметке 14,5%. При этом годовая инфляция уже приблизилась к 18%. Значит это только одно: деньги на сберегательных вкладах обесцениваются, причем бодрыми темпами. Поиграть на криптоденьги Бум частного инвестирования на финансовом рынке Казахстана эксперты прогнозируют и даже фиксируют не в первый раз. Но это только «цветочки», которым до «ягодок» еще далеко. – Альтернативой депозитам для инвесторов, имеющих больший аппетит к риску, может служить использование инструментов фондового рынка: акций, облигаций, паев биржевых инвестиционных фондов, в том числе БПИФ, ETF, ETN и других. Все вышеперечисленные инструменты в Казахстане есть, – так представляют возможности игры на биржах и вложений в международные инвестпродукты аналитики АФК. И в самом деле, спрос на участие в фондовом рынке в стране увеличивается, что подтверждает рост количества брокерских счетов: только в первой половине этого года открыто 330 тыс. новых счетов физических лиц. Прирост к прежним показателям составил 87%. Однако объективность требует учитывать, что бурный рост отечественных игроков на внутренних и внешних финансовых площадках может быть отчасти номинальным, ибо обусловлен не только повышением деловой активности, но и практикой параллельного открытия клиентских счетов на нескольких биржах. По факту же инвестиционными инструментами фондового рынка на сегодняшний день пользуется только 8% от экономически активного населения Казахстана. В развитых странах показатель активности розничных инвесторов достигает 30–40%, а в объеме торгов акциями в денежном выражении физические лица занимают больше 45%. В общем, нам есть к чему стремиться. – Наши граждане постепенно становятся более информированными с точки зрения управления собственными финансами, однако инвестиционная культура, финансовое планирование и зачастую даже базовые аспекты финансовой грамотности в Казахстане находятся на недостаточном уровне, – делают выводы в АФК. Проблема эта явно напрашивается на большое и обстоятельное вмешательство. Вспомним вышеупомянутую цифру в 34% казахстанцев, предпочитающих хранить деньги в наличности. Это люди, которые не понимают, не доверяют, не умеют и просто боятся всяких там криптовалют, акций, облигаций и паев. Зато среди них чаще всего попадаются жертвы финансовых пирамид. Не означает ли это, что пришло время подумать над актуальной государственной концепцией повышения инвестиционной активности наших граждан и продвигать ее с тем же задором и изобретательностью, как это наловчились делать финансовые мошенники? Польза будет всем – и гражданам-инвесторам, и их капиталам, и государственной экономике тоже. Отнять и разделить Последний приток розничных инвесторов на фондовом рынке, как утверждают эксперты АФК, возник на фоне сообщений о долгожданном проведении Народного IPO в отношении «КазМунайГаза». Но эта идея опять застыла на стопе. Масштабное разгосударствление и публичное размещение ценных бумаг топовых национальных компаний – история, затянувшаяся на десятилетие. Поэтапная приватизация госкорпораций сбилась с графика в самом своем начале и в том же начале успела разочаровать специалистов. – Основная часть недовольства, по крайней мере в профессиональном сообществе, связана с хроническим откладыванием сроков вывода госсобственности в частную среду, – разъясняют в аналитическом центре АФК. – Программа «Народное IPO» была принята в 2011-м и первоначально рассчитывалась на исполнение в 2011–2022 годах. В ее рамках планировалось разместить на бирже акции десяти крупнейших государственных предприятий, но по факту в IPO вышли всего три компании: трубопроводный оператор «КазТрансОйл», оператор единой электроэнергетической сети KEGOC и уранодобывающая компания «Казатомпром». От внимания специалистов не укрылся и тот факт, что, например, в самых ожидаемых IPO «Казатомпрома» и Kaspi частные инвесторы фактически не смогли участвовать – кампании явно не хватило публичности и привлечения широкого круга участников. Казахстан все еще располагает весомыми активами для IPO, которые способны оживить фондовый рынок, в том числе за счет привлечения свежих игроков. И возможно, входить в эту воду им покажется не так опасно. – На данный момент в финальной стадии находится IPO «КазМунайГаза», – уточняют в АФК. – В ближайшей перспективе также намечаются IPO «Таукен-Самрук», Air Astana, Казпочты, «Самрук-Энерго» и КТЖ («Қазақстан темір жолы»). При этом привлекательность IPO «КазМунайГаза» особенно высока, поскольку акции компании будут предложены с дисконтом к ее рыночной цене. Крышу снесло Управлять семейными капиталами по нашей традиции – это когда покупаешь квартиру и сдаешь ее в аренду: навечно, стабильно и малозатратно. Специалисты теперь находят изъяны и в этом, казалось бы, сверхнадежном инвестиционном активе. Во-первых, потому что недвижимость сильно дорожает в содержании, она становится препятствием для мобильности – а нынче это популярный и порой вынужденный тренд. В конце концов покупать дополнительную квартиру на пике спроса, когда цены забрались на самый потолок, нерационально. А теперь у Казахстана есть еще собственный и весьма показательный пример большой и неудачной авантюры на жилищном рынке, когда по решению Правительства значительная часть пенсионных накоплений выплеснулась на дефицитный жилищный рынок. – Разовые крупные изъятия из пенсионного фонда для использования их на улучшение жилищных условий имели эффект стероидов: активность на рынке и цены значительно оторвались от фундаментальных факторов, в том числе доходов граждан. В итоге доступность жилья значительно ухудшилась для людей с более низкими доходами, – делают заключение эксперты АФК. Другой конец этой же палки готов ударить и тех, кто сумел-таки разместить свои пенсионные в рентную недвижимость. Не обязательно и не сразу, но очень может быть. – Из 3,4 триллиона тенге пенсионных выплат, выведенных из ЕНПФ, казахстанцы оставили на старость, то есть передали в управляющие компании, только 8 миллиардов, или 0,2% от общей суммы, – отмечается в анализе национальной ассоциации финансистов. – Низкий объем перечислений в частные управляющие компании, что позволило оставить средства в накопительной системе, говорит о необходимости стимулирования роста накоплений и сохранения активов в системе пенсионного обеспечения. Именно эти средства будут основой для финансового обеспечения будущих пенсионеров при выходе на заслуженный отдых. Заваруха с пенсионными накоплениями лишний раз доказала, что в стране катастрофически не хватает эффективных, понятных и, главное, надежных инструментов для инвестирования частных капиталов, а рядовые граждане мало о них знают и не умеют планировать свои финансовые перспективы. Подушка безопасности Так все-таки в чем и как хранить личные сбережения, если на них ежедневно наступает инфляция, появляются прочие очевидные и скрытые угрозы? Начнем с того, во что эксперты не рекомендуют вкладывать сейчас деньги. Это недвижимость (кроме инвестиций в строительство), предметы роскоши, мебель, сложная бытовая техника, дорогостоящая электроника – словом, любые крупные покупки, в которых нет особой необходимости. Деньги лучше хранить в деньгах или золоте. Хотя о покупке валюты – до недавних пор самого надежного «инвестиционного убежища» – сейчас говорят с большой осторожностью, учитывая рекордную мировую инфляцию и низкие банковские ставки по инвалютным счетам. – В текущих условиях основным способом защитить инвестиционный портфель может выступить диверсификация активов по разным классам, – советуют специалисты АФК. – Минимизация рисков в этом случае должна происходить за счет слабой корреляции между этими активами. То есть если один актив падает, то цена другого держится на месте или растет, что в целом предотвращает существенную «просадку» портфеля. В подобный портфель могут входить тенговые банковские вклады и государственные ценные бумаги Минфина РК со ставками 13–15% годовых и низким уровнем риска. Золото – тоже подходящий инструмент, сейчас оно не дает пассивного дохода, но стабильно дорожает примерно на уровне инфляции. Для трейдинга стоит выбирать акции зарубежных банков и компаний – экспортеров нефти и газа, которые растут в условиях повышения процентных ставок и высоких мировых цен. И для операций на фондовом рынке все-таки лучше прибегнуть к помощи профессионалов. – В целом выбор стратегии зависит от целей инвесторов, – завершают свои рекомендации в аналитическом центре Ассоциации финансистов Казахстана. – Для кого-то инвестирование связано с желанием заработать как можно больше, для кого-то – сберечь накопленные средства. В текущей ситуации все-таки предпочтительнее придерживаться защитной и консервативной стратегий, так как агрессивная может быть неэффективна на сегодняшнем «медвежьем» рынке и в условиях ожиданий общемировой рецессии. Ну а казахстанцам, для которых «инвестирование» – понятие чужеродное и неинтересное, приходится советовать «сберегательную» модель потребления. Будет правильным обеспечить семье финансовую «подушку безопасности», которая бы позволила продержаться в условиях вынужденной экономии от трех месяцев до полугода.

27 июня 2025 г. 13:53 В Павлодаре выявлены грубые нарушения в работе филиала Национального центра экспертизы

27 июня 2025 г. 22:03 Каждый закон, принятый в Мажилисе, разработан при активном участии фракции AMANAT

1 июля 2025 г. 8:24 21 предприниматель оштрафован в этом году в Костанае за превышение торговой надбавки

27 июня 2025 г. 20:20 Депутаты утвердили отчет Правительства об исполнении республиканского бюджета за 2024 год

26 июня 2025 г. 11:10 Казахстан возьмет заем у МБРР для «сокращения цифрового неравенства между городом и селом»